Betriebsrente

Die Betriebsrente im Überblick

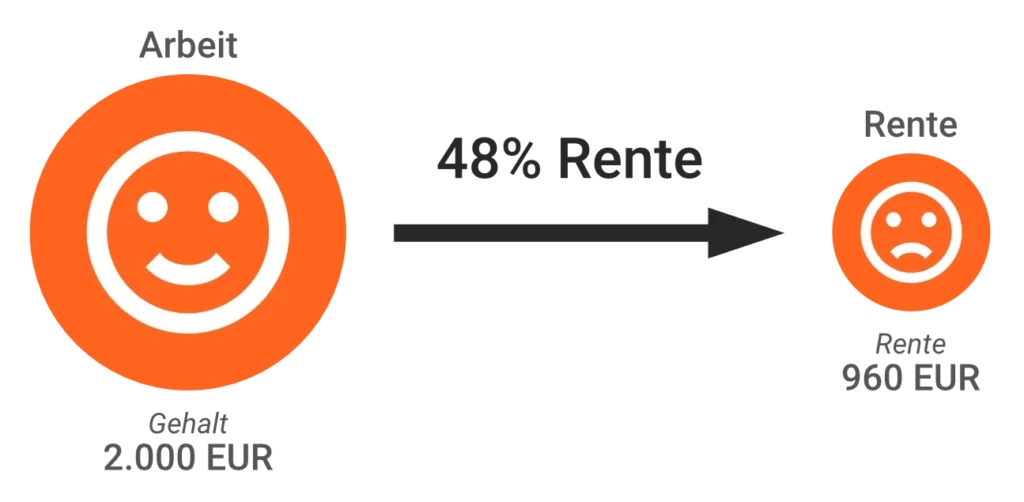

Warum überhaupt eine Betriebsrente?

Wer nach vielen Arbeitsjahren in Rente geht, bekommt eine gesetzliche Rente, die spürbare Lücken zum gewohnten Einkommen aufweist. Eine zusätzliche Altersvorsorge ist daher unerlässlich, um den Lebensstandard im Alter halten zu können.

Viele Menschen nutzen dafür bereits die Möglichkeiten der privaten Altersvorsorge. Flexible Produkte ermöglichen mehr Selbstbestimmung, was die finanzielle Versorgung angeht. Noch clever ist es, den Arbeitgeber mit einzubeziehen – etwa über die Betriebsrente (betriebliche Altersvorsorge)

Die Vorteile bei deiner Betriebsrente

Arbeitgeberzuschuss

Dein Arbeitgeber bietet dir einen höheren Zuschuss von 25% statt den gesetzlich vorgeschriebenen 15%

Rahmentarifkonditionen

In dem Vertrag ist ein Mengenrabatt hinterlegt, welcher sich positiv auf dein Kapital bzw. deine Rente auswirkt

Viele Garantien

80% Bruttobeitragsgarantie, fester Rentengarantiefaktor, Hinterbliebenenabsicherung u.v.m.

Die Funktionsweise der Betriebsrente

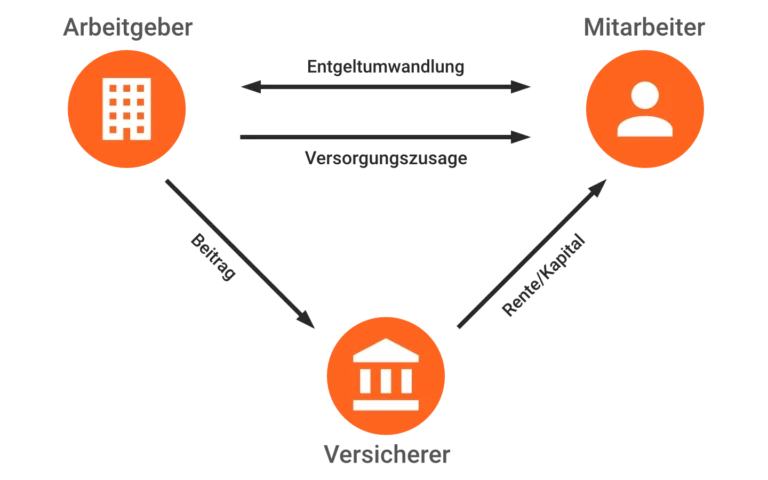

Bei der Bertriebsrente handelt es sich um eine betriebliche Altersvorsorge im Durchführungsweg Direktversicherung.

Hierbei verzichtest du auf einen Teil von deinem Bruttogehalt, welchen dein Arbeitgeber an die Versicherung zahlt (Entgeltumwandlung). Dein Arbeitgeber macht dir hierzu eine Versorgungszusage und gewährt dir noch einen Zuschuss in Höhe von 25% deines Eigenbeitrags. Bei Verzicht auf z.B. 100 EUR Bruttogehalt gibt dir dein Arbeitgeber also noch 25 EUR hinzu und zahlt an die Versicherung insgesamt 125 EUR.

Im Rentenalter bekommst du dann von der Versicherung entweder eine Rente oder kannst dir das komplette Kapital auszahlen. Dies musst du allerdings erst zum Rentenbeginn entscheiden.

So kann deine Betriebsrente aussehen

| Beispielrechnung | Ohne Betriebsrente | Mit Betriebsrente |

|---|---|---|

| Bruttolohn | 3.000,00 € | 3.000,00 € |

| Eigenbeitrag | 0,00 € | 241,60 € |

| Arbeitgeberzuschuss | 0,00 € | 60,40 € |

| Steuer-Brutto | 3.000,00 € | 2.758,40 € |

| Steuerabgaben | 319,00 € | 265,00 € |

| Sozialabgaben | 624,00 € | 574,00 € |

| Nettolohn | 2.057,00 € | 1.919,00 € |

Gerne erstellen wir dir dein persönliches Angebot und besprechen dieses bei einem Termin mit dir.

Häufige Fragen

Wir, die makno Versicherungsmakler GmbH, sind deine betrieblichen Versorgungsberater. In dieser Funktion informieren wir dich über die Details der Betriebsrente, erstellen dir hierzu konkrete Angebote und stehen dir jederzeit mit Rat und Tat unterstützend zur Seite.

Als Versicherungsmakler können wir nahezu alle Versicherungsgesellschaften am deutschen Markt anbieten. Wir haben uns bei deiner Betriebsrente aus mehreren Gründen für die WWK Lebensversicherung a.G. als Versorgungsträger entschieden:

- Hohe Substanzkraftquote

Die Substanzkraftquote ist eine der Kennzahlen, welche die Zukunftsfähigkeit einer Versicherungsgesellschaft widerspiegelt. Sie zeigt an, wie viel Risikokapital einer Versicherungsgesellschaft bezogen auf ihre Größe und ihre Verbindlichkeiten zur Verfügung steht. Die WWK ist dabei seit vielen Jahren eine der finanzstärksten Versicherungsgesellschaften. - Ausgezeichnetes Produkt

Neben der Unternehmensqualität ist auch das Produkt für deine Altersrente entscheidend. Die WWK bietet hier ein ausgezeichnetes Produkt mit börsentäglicher Anlageoptimierung deines angesparten Kapitals. Die meisten Versicherungsgesellschaften kontrollieren deine Anlage nämlich nur einmal im Monat. In Zeiten von Corona, Krieg und weiteren Unsicherheitsfaktoren ist eine schnelle Reaktion auf den Markt entscheidend für die Entwicklung deines Kapitals. - Viele Garantien & klare Bedingungen

Neben der 80%igen Bruttobeitragsgarantie (mind. 80% der eingezahlten Beiträge stehen dir zum Rentenbeginn zur Verfügung) bietet dir die WWK auch einen festen Rentengarantiefaktor. Andere Versicherungsgesellschaften haben zwar auch einen Rentengarantiefaktor, welchen sie aber durch eine sog. Treuhänderklausel zukünftig jederzeit absenken können. Dies haben diverse Versicherungsgesellschaften in den vergangenen Jahren auch bereits mehrfach getan.

Die Entgeltumwandlung führt zu einer reduzierten Bemessungsgrundlage für die Leistungen aus der gesetzlichen

Sozialversicherung (bei Renten-, Kranken-, Pflege-, Arbeitslosen- und Unfallversicherung) und ggf. anderen

Sozialleistungen (z.B. des Elterngeldes). Dadurch kann es später zu entsprechend geringeren Leistungen aus

diesen Systemen kommen. Liegt eine freiwillige Versicherung in der gesetzlichen Krankenversicherung (oder

einer privaten Krankenversicherung) vor, kann eine Entgeltumwandlung dazu führen, dass wieder eine

Versicherungspflicht in der gesetzlichen Kranken- und Pflegeversicherung eintritt.

Die konkreten Auswirkungen auf deine Leistungen aus der Sozialversicherung findest du in deinem persönlichen Angebot.

In entgeltlosen Dienstzeiten führt der Arbeitgeber üblicherweise keine Beiträge ab. Die Leistungen reduzieren

sich entsprechend. Der Versicherungsschutz kann alternativ in voller Höhe erhalten bleiben, wenn die Beiträge

aus privaten Mitteln weitergezahlt werden. Einzelheiten sind in der Entgeltumwandlungsvereinbarung geregelt.

Bei der betrieblichen Altersversorgung aus Entgeltumwandlung besteht von Beginn an ein unwiderruflicher Leistungsanspruch. Es besteht immer die Möglichkeit, den Vertrag beitragsfrei zu stellen oder beitragspflichtig fortzuführen.

- Bei Wechsel des Arbeitgebers besteht ein Rechtsanspruch auf Fortführung des Vertrages. Dabei sind

gesetzliche Fristen zu beachten. - Bei Arbeitslosigkeit wird der Vertrag in der Regel beitragsfrei gestellt.

- Bei längerer Arbeitslosigkeit (Bezug Bürgergeld) sind die Rückkaufswerte von Betriebsrentenverträgen im

Gegensatz zu privatem Vermögen oder privaten Vorsorgeverträgen für den Staat und andere Gläubiger

unantastbar.

Die Direktversicherung aus Entgeltumwandlung ist unverfallbar. Sie wird aus der Insolvenzmasse ausgesondert

und dem Arbeitnehmer übertragen. Der Arbeitnehmer kann den Vertrag bei einem neuen Arbeitgeber oder privat

(beitragsfrei oder -pflichtig) fortführen.

Die Betriebsrente kann weder vom Arbeitgeber noch vom Arbeitnehmer abgetreten, verpfändet oder beliehen werden. Der

Arbeitnehmer kann den Versicherungsvertrag nicht kündigen. Wird kein Entgelt mehr umgewandelt, wird der

Versicherungsvertrag i.d.R. beitragsfrei fortgeführt. Die Versicherungsleistung steht frühestens nach Vollendung

des 62. Lebensjahres zur Verfügung.

Grundsätzlich ist aus dem gebildeten Kapital eine lebenslange Rente vorgesehen. Es besteht für den Arbeitnehmer die Möglichkeit, eine Einmalkapitalauszahlung oder Teilkapitalauszahlung anstelle einer Rente zu wählen, sofern der jeweilig gewählte Versicherungstarif ein Kapitalwahlrecht zulässt. Das Wahlrecht darf üblicherweise frühestens ein Jahr vor Rentenbeginn ausgeübt werden.

Leistungen können bereits nach Vollendung des 62. Lebensjahres abgerufen werden. Die Auszahlung ist steuerpflichtig (nachgelagerte Besteuerung: § 22 Nr. 5 EStG). In der Regel wird der persönliche Steuersatz als Rentner wesentlich niedriger sein als heute.

Seit 01.01.2004 haben Rentner, die in der Krankenversicherung der Rentner (KVdR) pflichtversichert sind, für sämtliche Kapital- und Rentenleistungen aus der betrieblichen Altersversorgung den vollen allgemeinen Beitragssatz ihrer Krankenkasse allein zu zahlen. Bei einer Kapitalleistung gilt dabei 1/120tel des Kapitalbetrages für maximal 10 Jahre als beitragspflichtige monatliche Einnahme. Für die beitragspflichtigen Einnahmen steht dem Arbeitnehmer gem. §226 S.2 SGB V ein Freibetrag für die Verbeitragung in der gesetzlichen Krankenversicherung, sowie eine Freigrenze für die Verbeitragung in der gesetzlichen Pflegeplichtversicherung zu. Für freiwillig in der GKV versicherte Rentner gelten diese Regelungen ebenso, Besonderheiten sind grundsätzlich nicht zu berücksichtigen. Entsprechend der Versicherung in der KVdR sind von den Rentnern die Beiträge zur gesetzlichen Pflegekasse allein zu tragen.

- Bei Tod während der Ansparphase wird die Todesfallleistung an die berechtigten Hinterbliebenen ausbezahlt. Die Todesfallleistung ist im Angebot ausgewiesen.

- Bei Tod während des Rentenbezugs wird das eventuell vorhandene Restkapital an die versorgungsberechtigten Hinterbliebenen ausgezahlt.

Nähere Einzelheiten zur Hinterbliebenenversorgung sind in der Versicherungs-/Versorgungszusage geregelt.

Wie soll es mit uns weitergehen?

Newsletteranmeldung

I am text block. Click edit button to change this text. Lorem ipsum dolor sit amet, consectetur

Kontakt

makno Versicherungsmakler GmbH

Oberbreitenlohe D 6

91187 Röttenbach

- 09172 700305

- 09172 700306

- service@makno.de

Rechtliches

Kundenservice

Erstellt mit ♥ von makno Versicherungsmakler GmbH